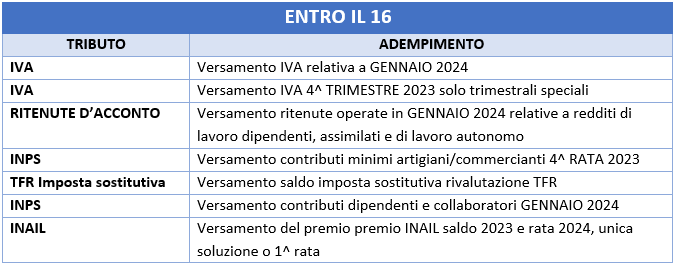

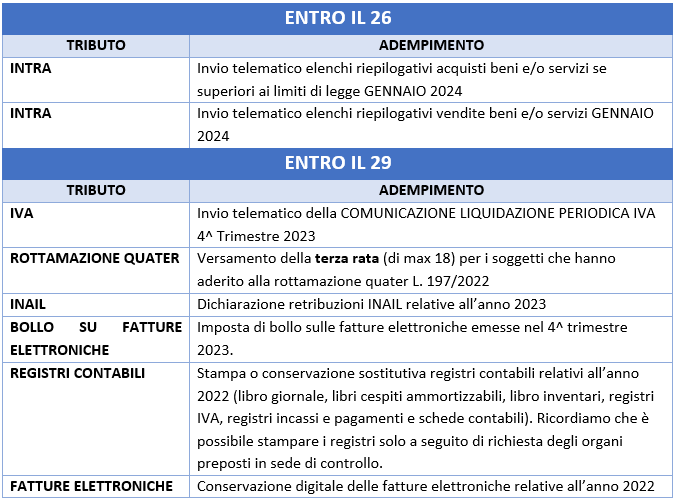

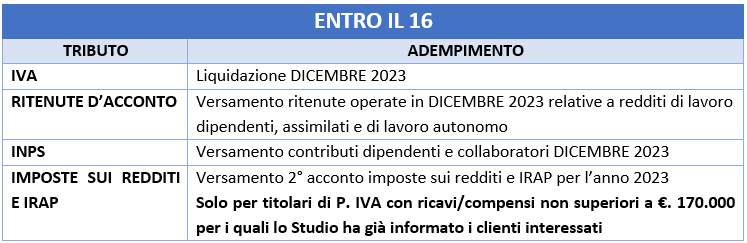

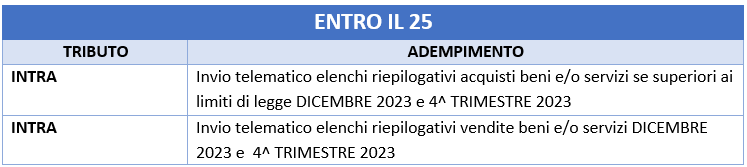

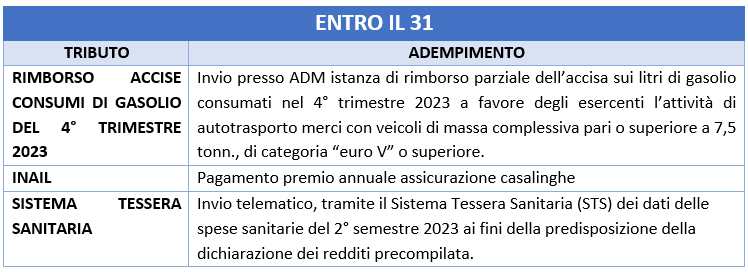

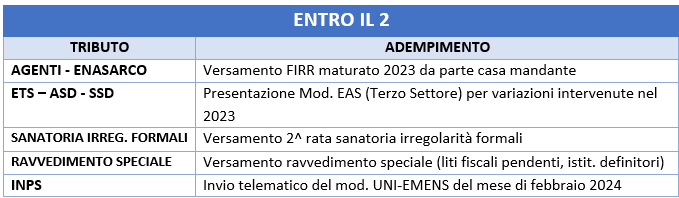

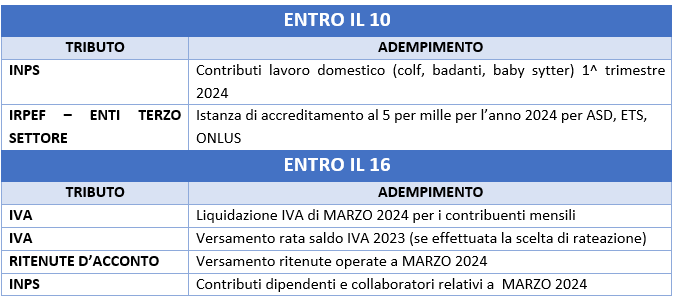

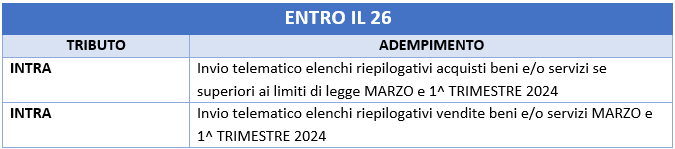

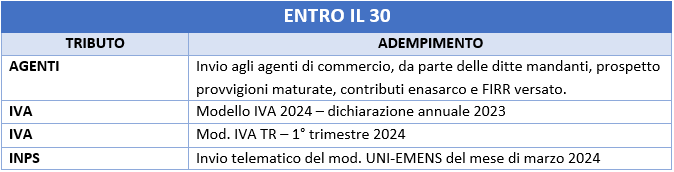

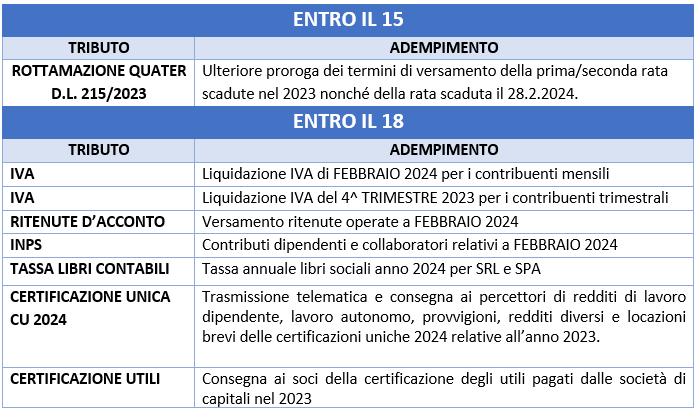

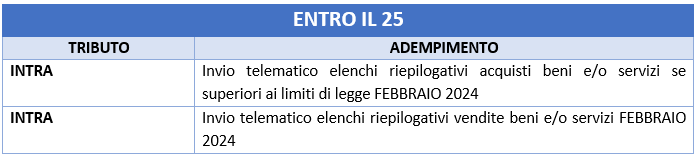

SCADENZARIO APRILE 2024

Per la consultazione dell’elenco completo delle scadenze fiscali di aprile 2024 pubblicato nel sito dell’Agenzia delle Entrate cliccate sul seguente link:

https://www1.agenziaentrate.gov.it/servizi/scadenzario/main.php

Per la consultazione dell’elenco completo delle scadenze fiscali di aprile 2024 pubblicato nel sito dell’Agenzia delle Entrate cliccate sul seguente link:

https://www1.agenziaentrate.gov.it/servizi/scadenzario/main.php

MASSIMALI PROVVIGIONALI ENASARCO PER L’ANNO 2024

L’importo dei massimali 2024 per il calcolo dei contributi previdenziali Enasarco, per gli agenti operanti come ditta individuale o società di persone, sono stabiliti nella misura seguente:

MINIMALI CONTRIBUTIVI PER L’ANNO 2024:

Gli importi dei minimali contributivi per il 2024, per gli agenti operanti come ditta individuale o società di persone, sono stabiliti nella misura seguente:

Si rammenta che per determinare i minimali contributivi vanno considerati il:

PRINCIPIO DI PRODUTTIVITA’, in base al quale il minimale contributivo è dovuto solo se il rapporto di agenzia ha prodotto provvigioni nel corso dell’anno.

La maturazione di provvigioni anche per un solo trimestre, fa scattare l’obbligo di versamento del minimale anche con riferimento agli altri trimestri.

Se il rapporto di agenzia è rimasto “improduttivo” per tutto l’anno, il minimale contributivo non è dovuto.

PRINCIPIO DI FRAZIONABILITA’, in base al quale il minimale contributivo è frazionabile per quote trimestrali.

ALIQUOTE DEI CONTRIBUTI PREVIDENZIALI E ASSISTENZIALI ENASARCO

Le aliquote dei contributi previdenziali e assistenziali sono uguali all’anno precedente:

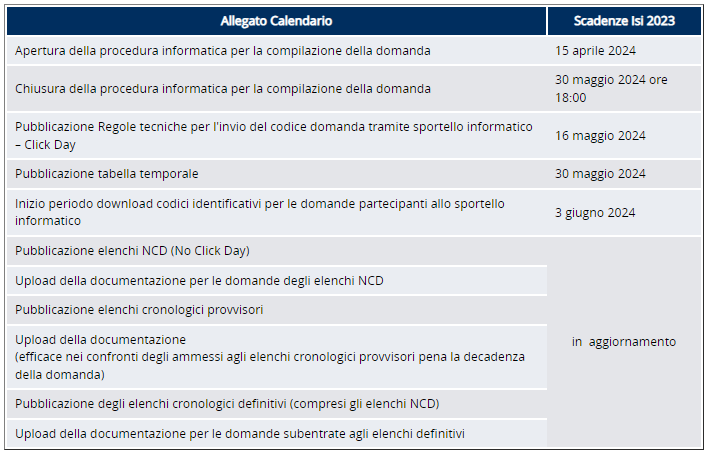

L’Inail con il nuovo bando ISI mette a disposizione 500 milioni di euro per finanziamenti a fondo perduto alle imprese.

SOGGETTI AMMESSI

Possono partecipare al bando e accedere al contributo del 65% le imprese di tutto il territorio nazionale che appartengono ai seguenti settori:

CONTRIBUTO

E’ previsto un contributo a fondo perduto in conto capitale del 65% fino a €. 130.000 (spesa max. di €.200.000).

L’investimento è possibile solo dopo aver presentato la domanda di contributo pertanto tutta la documentazione contabile e fiscale dovrà avere data successiva.

In caso di ottenimento del contributo, l’importo verrà accreditato dall’Ente pubblico sul conto corrente bancario della ditta Beneficiaria.

TIPOLOGIA DI INVESTIMENTI

Gli investimenti agevolabili sono stati classificati in 5 ambiti tra cui i principali sono l’ambito 1-2 diretti ad investimenti che migliorino la sicurezza e la salute nei luoghi di lavoro e la riduzione dei movimenti manuali dei carichi e l’ambito 3 per la rimozione dell’amianto con smaltimento Eternit e rifacimento del tetto.

I beni agevolabili devono essere NUOVI.

A titolo esemplificativo ma non esaustivo vi indichiamo i principali investimenti che rientrano nell’incentivo INAIL:

Termine di realizzazione del progetto: entro un anno dall’approvazione della domanda.

MODALITA’ DI PRESENTAZIONE DELLA DOMANDA

Sul portale Inail – nella sezione “Accedi ai Servizi Online” – le imprese avranno a disposizione una procedura informatica che consentirà attraverso un percorso guidato, di inserire la domanda di finanziamento con le modalità indicate negli Avvisi regionali.

La domanda compilata e registrata, esclusivamente in modalità telematica, dovrà essere inoltrata allo sportello informatico per l’acquisizione dell’ordine cronologico, secondo quanto riportato nel documento “Regole Tecniche e modalità di svolgimento”.

Lo Studio è a disposizione per assistervi nella presentazione della pratica.

Per la consultazione dell’elenco completo delle scadenze fiscali di marzo 2023 pubblicato nel sito dell’Agenzia delle Entrate cliccate sul seguente link:

https://www1.agenziaentrate.gov.it/servizi/scadenzario/main.php

Dal 01.01.2024 entra in vigore l’OBBLIGO DI FATTURA ELETTRONICA per tutti i soggetti forfettari che si avvalgono della L. 190/2014, a prescindere dalle somme percepite nell’ambito dell’attività professionale.

IMPOSTA DI BOLLO ASSOLTA IN MODO ELETTRONICO E PAGATA TRIMESTRALMENTE

L’assolvimento dell’imposta di bollo sulle fatture elettroniche va eseguito in modalità elettronica e il versamento dell’imposta deve avvenire trimestralmente con mod. F24.

OBBLIGO DI CONSERVAZIONE ELETTRONICA PER I FORFETTARI

I contribuenti forfettari sono tenuti alla conservazione digitale elettronica decennale dei documenti fiscali e quindi, non solo delle fatture elettroniche emesse, ma anche di quelle ricevute.

ADESIONE AL SERVIZIO DI CONSERVAZIONE ELETTRONICA DELL’AGENZIA ENTRATE

I contribuenti forfettari possono aderire al servizio di conservazione elettronica gratuito delle fatture elettroniche emesse e ricevute messo a disposizione dall’Agenzia delle Entrate,

Il processo di conservazione si applica automaticamente alle fatture emesse o ricevute DOPO l’adesione al servizio.